Immobilien als Geldanlage?

Immobilienmarkt unter Druck!

Während Immobilien zur Eigennutzung grundsätzlich positiv zu beurteilen sind, kommen Immobilien als geeignete Geldanlage zunehmend unter Druck. Niedrige Zinsen seit fast 20 Jahren mit einem seit zehn Jahren grotesk niedrigen Zinsniveau haben seit Langem zu einem Run auf Immobilien geführt. Allein im Zeitraum 2011 bis 2021 sind die zehnjährigen Immobilienkredite laut Interhyp von damals schon niedrigen vier auf unter ein Prozent gefallen. Unter Renditegesichtspunkten haben sich dadurch auch teure Immobilien trotzdem gerechnet – weshalb die Immobilienpreise in diesem Zeitraum im Schnitt um rund 50 Prozent stiegen.

Indikator: Nettoeinkommen

Nun aber dreht sich der Wind. BaFin-Präsident Mark Branson warnt bereits die Banken, das Immobiliengeschäft werde sich verlangsamen. Denn aufgrund der hohen Inflation haben die Deutschen weniger Geld, um Schulden zu tilgen. Branson: „Wir haben gesehen, dass noch immer 15 Prozent aller neuen Immobilienkreditnehmer mehr als die Hälfte ihrer Nettoeinkommen brauchen, um ihre Schulden zu bedienen.“ Die Entwicklung des Nettoeinkommens ist aber ein Indikator für die Nachfrage am Immobilienmarkt bzw. die Kreditrisiken. Die Bundesbank geht zudem davon aus, dass die Immobilienpreise in Deutschland im Schnitt inzwischen 30 Prozent zu hoch sind.

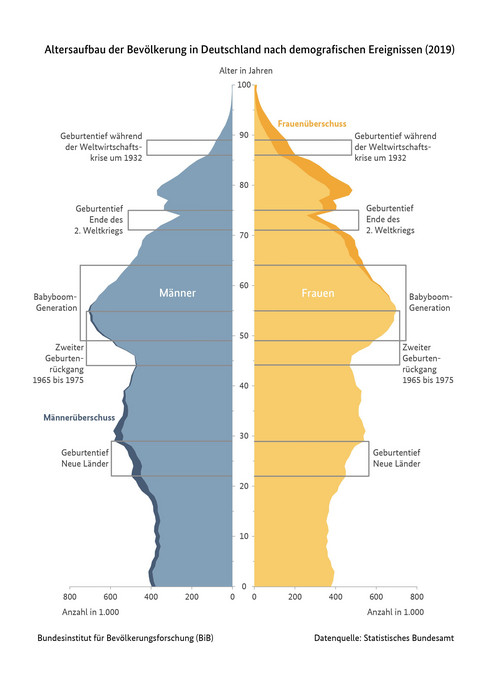

Indikator: Demografische Entwicklung

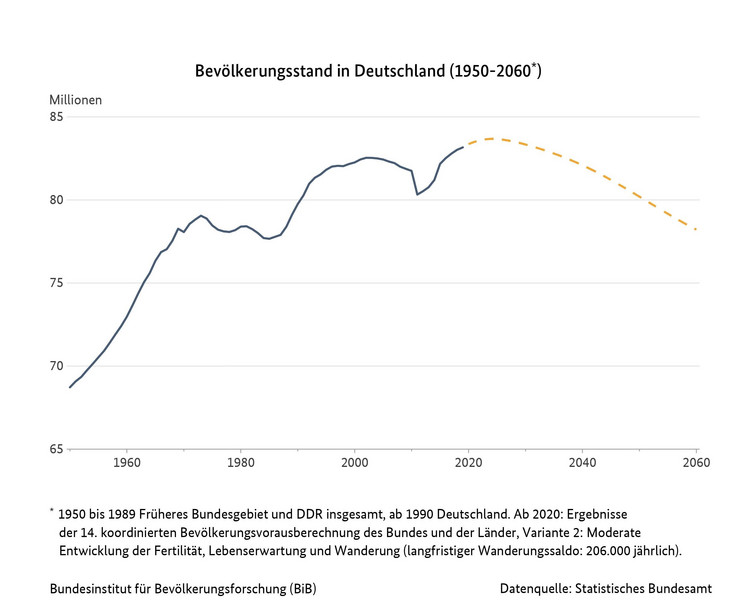

Ungeachtet dieser aktuellen Situation gibt es einen übergeordneten Faktor, der schon seit vielen Jahrzehnten weltweit die Immobilienpreise bestimmt – nämlich die demografische Entwicklung, also der Altersaufbau der Bevölkerung.

Die demografische Entwicklung verheißt für die nächsten Jahrzehnte nichts Gutes für den deutschen Immobilienmarkt. Seit 1970 haben Familien in Deutschland nur noch durchschnittlich 1,4 Kinder, die Bevölkerung schmilzt also. Ob unsere Einwanderungspolitik daran etwas ändern wird, ist fraglich. Das hängt von der Qualität der Einwanderung ab und auch davon, ob unsere Politiker es schaffen, ausreichend zukunftsfähige Arbeitsplätze am Industriestandort Deutschland zu schaffen.

Zu beachten ist auch, dass ab 2025 die jetzt zwischen 50 und 65 Jahre alte Babyboomer-Generation sukzessive in Rente geht. Ein Nachfrageschub nach Immobilien ist von dieser Gruppe nicht mehr zu erwarten – eher im Gegenteil. Die Kinder dieser Babyboomer wiederum sind überwiegend bereits zu Hause ausgezogen und sorgten in einer nun auslaufenden Welle für einen Schub auf dem Immobilienmarkt. Er ebbt in wenigen Jahren endgültig ab. Es ist also damit zu rechnen, dass in den nächsten Jahren immer mehr Wohnraum auf den Markt kommt und die Nachfrage sinkt. Die Preise werden also fallen müssen.

Indikator: Zinsentwicklung

Lässt man den Umstand, dass die Immobilienpreise laut statista.com seit 2010 um rund 50 Prozent gestiegen sind, außen vor und betrachtet nur den Effekt der nun höheren Zinsen, so muss ein Immobilienkäufer nach den in diesem Jahr gestiegenen Zinsen von einer wesentlich höheren Belastung ausgehen. Beispiel: Kostet eine Immobilie jetzt 500.000 Euro und werden 400.000 davon finanziert, so lag die monatliche Belastung bei einem Zins von 0,8 Prozent und zwei Prozent Tilgung bei 1.039 Euro monatlich. Bei den aktuellen Zinssätzen müssen schon 1.811 Euro pro Monat hingelegt werden – also fast 800 Euro mehr. Schon in Erwartung der Leitzinserhöhungen waren die Zinsen im August von 2,7 Prozent auf 3,2 gestiegen; der Kreditvermittler Interhyp erwartet bis Jahresende etwa 3,5 Prozent für zehnjährige Darlehen – und das bei steigenden Lebenshaltungskosten (Strom, Heizung, Lebensmittel), Geldentwertung und der 2023 bevorstehenden Rezession. Kann die finanzielle Belastung von Kreditnehmern nicht mehr gestemmt werden, kommen mehr Immobilien auf den Markt, was die Preise nochmals drückt. Und so geht auch Oliver Wittke, Hauptgeschäftsführer des Zentralen Immobilien-Ausschusses (ZIA) davon aus, dass der Druck auf den Wohnimmobilienmarkt steigen wird.

Sonstige Einflussfaktoren

Für Anleger ist wichtig zu beachten, dass Mieten gedeckelt sind. Kündigungsschutz, Grundsteuerbelastung, Instandhaltungskosten und die Tatsache, dass Mietnebenkosten (Energie etc.) Mieter stark belasten, muss in der Kalkulation einer möglichen Mietrendite berücksichtigt werden. Professionelle Investoren wissen das natürlich; zieht sich diese Gruppe jedoch in den nächsten Jahren zunehmend aus dem Markt zurück, so wirkt sich das auf das Preisniveau der Immobilien insgesamt aus.

Resümee:

Auch Immobilienpreise bewegen sich in langfristigen Zyklen und sind natürlich vom wirtschaftlichen Umfeld abhängig. Einflussfaktoren auf die Preisbildung von Immobilien sind langfristig die demografische Entwicklung und kurz- bis mittelfristig die Zinsentwicklung. Ob ein Preis gerechtfertigt ist, hängt bei Immobilien davon ab, ob der Standort attraktiv ist und bleibt und ob die Wirtschaft um diesen Standort herum floriert. In Relation zu diesem Faktor sollte dann der Preis fair und nicht übertrieben hoch sein. Euphorisch hohe Preise werden auch hier korrigiert, nur dass man auf dem trägeren Immobilienmarkt wesentlich schlechter auf Veränderungen reagieren kann wie auf dem flexibleren Aktienmarkt.