Lebensversicherungen vor dem Aus?

Klassische Kapitallebensversicherungen mit Garantie werden seit einigen Jahren kaum noch angeboten, da im Zuge lang anhaltender Niedrigzinsphasen kaum noch die den Kunden gegebenen Zinsgarantien eingehalten werden können. Nun jedoch befinden sich die Zinsen wieder auf einem aufsteigenden Ast.

Anleihen vs. Zins

Lebensversicherungsgesellschaften investieren die Kundengelder zu 90 Prozent in sehr sichere Staatsanleihen. Anleihen gelten als eine, bei entsprechender Bonität, sehr sichere Anlageform. Dies gilt jedoch nur, wenn man diese über den komplett angedachten Zeitraum auch hält und nicht vor Laufzeitende wieder abstoßen möchte. In diesem Fall kann sich der Verkaufskurs der Anleihe je nach Marktumfeld drastisch vom anfänglichen Kaufkurs unterscheiden. Der Unterschied bei den Kursen der Anleihe ergibt sich durch den aktuellen Marktzins.

Gehen wir von einer frisch ausgegebenen Anleihe aus, deren aktueller Wert 10.000 EUR ist. Bei einem steigenden Zins am Markt, wie es aktuell passiert, wird der Rückkaufwert nun sinken und die Anleihe ist nun weniger als 10.000 EUR wert, jedoch nur wenn sie vor Laufzeitende verkauft werden soll. Bei Laufzeitende bekommt man in jedem Fall die volle Summe zurück. Genauso verhält es sich auch andersherum. Somit stehen diejenigen, die in der Niedrigzinsphase der letzten Jahre in Anleihen investiert haben, nun Kursverlusten gegenüber, falls sie diese vor Laufzeitende veräußern wollen.

Das Dilemma der Lebensversicherer

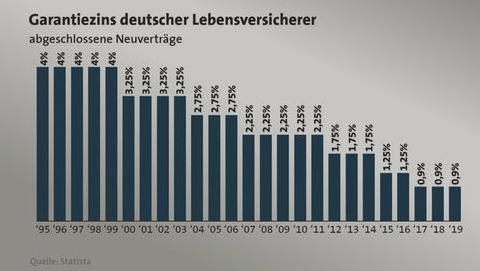

Je nach Fälligkeit von Altverträgen und Nachfrage durch Neukunden, muss der Lebensversicherer fortlaufend in Anleihen investieren. Auch bei fallenden Zinsen müssen sich Versicherer immer wieder mit neu ausgegebenen Anleihen eindecken, deren Zins aber fortlaufend fällt. Auf der anderen Seite wurde den Kunden einst beim Abschluss einer Lebensversicherung ein hoher Garantiezins von zum Beispiel 4 Prozent zugesichert, so wie bei Verträgen aus den Jahren 1995 bis 1999, wie der nebenstehenden Grafik zu entnehmen ist.

Dieser hohe Garantiezins kann aber in Phasen fallender Zinsen kaum noch erzielt werden.

Im Zuge des Richtungswechsels bei der Zinspolitik in diesem Jahr erhöht die Europäische Zentralbank (EZB) nun erstmals seit vielen Jahren wieder die Leitzinsen. Für die Wiederanlage ist das zwar langfristig eine gute Nachricht für die Lebensversicherer, da freie Gelder nun in neue, höher verzinste Anleihen angelegt werden können. Das Problem ist nur, dass viele Lebensversicherer noch in alten lang laufenden Anleihen investiert sind. Und diese Altlasten erleiden durch die Zinserhöhungen Kursverluste, können aber nicht so leicht abgestoßen werden. Führte noch die lange Phase fallender Zinsen zu Kursgewinnen und damit Überschüssen, so schmelzen seit Anfang 2022 im Zuge steigender Zinsen die Bewertungsreserven durch die sinkenden Wertpapierkurse. Und so führt der steigende Zins beim Anleihenbestand zu Kursverlusten und damit zu stillen Lasten in der Bilanz. Branchenweit geht das Ratingunternehmen Assekurata aktuell von stillen Lasten in Höhe von 40 Milliarden Euro aus. Und je nach Geschäftsverlauf müssen einige Bestandsanleihen noch vor dem Laufzeitende mit Verlust verkauft werden – zum Beispiel, wenn eine Lebensversicherungsgesellschaft viele hoch verzinste Altverträge im Bestand hat. Bei Fälligkeit der Verträge müssen dann stille Reserven aufgelöst und damit Altanleihen unter Wert verkauft werden.

Fazit

Übergeordnet ist die klassische Lebensversicherung ein Auslaufmodell. Das wissen auch die Gesellschaften und haben schon neue Modelle kreiert. Wie soll auch eine attraktive Rendite erzielt werden, wenn sich die Zinsen seit Jahrzehnten immer weiter nach unten schrauben und auch die aktuellen Zinserhöhungen wohl bald wieder enden? Die Inflation wiederum wird noch einige Jahre über dem Zinsniveau und dem Garantiezins verharren, sodass auch ein etwas höheres Zinsniveau mit Kaufkraftverlust einhergeht. Es führt also gerade bei einem längeren Anlagehorizont kein Weg an Aktien vorbei – auch wenn diese eben im Wert schwanken.